超低金利に物価高に収入は上がらず、お金の不安は尽きることがありませんよね。

2024年2月9日のニュースによると、ネット証券で新NISAを始める人が爆発的に伸びているそうです。

Bloomberg「ネット証券5社、口座数1月に約90万件の増加-新NISAや株高効果」

中でも知名度と人気でSBI証券と楽天証券が他社を圧倒しています。

そこでよく上がってくるのが、

「私はどっちを選べばいいの?」

という質問です。

結論、どちらを選んでも間違いはありません。

なぜなら重視するポイントが人それぞれ違うからです。

どちらを選べば決めかねている方に、SBI証券と楽天証券の違いを解説します。

証券会社選びで後悔したくない方は是非お読みください。

ネット証券で口座開設する理由

新NISAの口座開設はネット証券を選んでおけば、ババを引くことはありません。

銀行や対面証券会社でも口座開設はできますが、おすすめしません。

なぜなら次のデメリットがあるからです。

取扱商品が少ない

主な都市銀行・対面証券会社の新NISAの取扱商品数と比べると、その差は歴然です。

口座開設をしたものの「買いたい商品がない!」といった事態が起こりかねません。

また、銀行は個別株式への投資ができません。

| つみたて投資枠 | 成長投資枠 | |

| みずほ銀行 | 14 | 92 |

| 三菱UFJ銀行 | 24 | 347 |

| 三井住友銀行 | 4 | 88 |

| みずほ証券 | 12 | 58 |

| 野村證券 | 19 | 408 |

| 大和証券 | 43 | 173 |

| SBI証券 | 221 | 1,125 |

| 楽天証券 | 219 | 1,166 |

手数料がかかる

ネット証券は取扱商品の売買や運用に手数料がかかりません。

一方、銀行や対面証券会社は売買や運用に手数料を要する商品も含まれます。

なぜなら建物の管理費用や人件費が莫大なお金がかかるためです。

そうでなければ都心の一等地にバカでかいビルなど建てられるわけがありません。

新NISAは長期運用で資産を増やすため、手数料がかさむのは明らかにデメリットです。

| つみたて 投資枠 | 成長投資枠 | ||

| 投資信託 | 株式 | ||

| みずほ銀行 | 0円 | 一部有料※ | 購入不可 |

| 三菱UFJ銀行 | 0円 | 一部有料※ | 購入不可 |

| 三井住友銀行 | 0円 | 一部有料※ | 購入不可 |

| みずほ証券 | 0円 | 一部有料※ | 一部有料※ |

| 野村證券 | 0円 | 一部有料※ | 一部有料※ |

| 大和証券 | 0円 | 一部有料※ | 一部有料※ |

| SBI証券 | 0円 | 0円 | 0円 |

| 楽天証券 | 0円 | 0円 | 0円 |

ポイント還元がない

銀行や対面証券会社で投資を行ってもポイントは付与されません。

一方、クレカ積立を行うとSBI証券はVポイント、楽天証券は楽天ポイントが還元されます。

各ポイントはショッピングだけでなく、投資信託の買い付けにも使用可能です。

3月11日にクレカ積立の上限が5万円から10万円への引き上げられ、ポイント還元率の重要性が増しています。

(参考:日本経済新聞)

| SBI証券(三井住友カードでカード積立) | |||

|---|---|---|---|

グレード |  ノーマル |  ゴールド |  プラチナプリファード |

| ポイント還元率 | 0.5% | 1.0% | 5.0%(※2) |

| 年会費 | 0円 | 5,500円(※1) | 33,000円 |

(※2)キャンペーン期間中(2024年5月買付~10月買付分)の還元率

ここで、SBI証券のクレカ積立のポイント還元に関して悲報です。

上記の還元率は、クレカ積立上限額引き上げキャンペーン期間の還元率です。

キャンペーン終了後の11月買付分以降の還元率は、以下のように変更されます。

| カード種類 | 年間カード利用額 | ポイント還元率 | 年会費 |

|---|---|---|---|

| ・プラチナプリファード ・Oliveフレキシブルペイプラチナプリファード | 500万円以上 | 3.0% | 33,000円 |

| 300万円以上 | 2.0% | ||

| 300万円未満 | 1.0% | ||

| ・ゴールド(NL) ・Oliveフレキシブルペイゴールド | 100万円以上 | 1.0% | 5,500円 |

| 10万円以上 | 0.75% | ||

| 10万円未満 | 0% | ||

| ・ノーマル(NL) ・Oliveフレキシブルペイ | 10万円以上 | 0.5% | 0円 |

| 10万円未満 | 0% |

キャンペーン終了後は、これまでのポイント付与に年間カード利用額の条件が追加されます。

さらにゴールドとノーマルは、利用額条件を満たさなければ翌年のポイント還元はなくなります。

おまけにカード利用額に三井住友カードの投資積立の利用金額は含まれません。

これは事実上の大改悪です。

| 楽天証券(楽天カードでカード積立) | |||

|---|---|---|---|

グレード |  ノーマル |  ゴールド |  プレミアムカード |

| ポイント還元率 | 0.5% | 0.75% | 1.0% |

| 年会費 | 0円 | 2,200円 | 11,000円 |

【徹底比較】SBI証券VS楽天証券

さすがネット証券の1位を2位を争う両社だけあって、実力差はほぼ互角です。

どちらを選ぶかは何を重視するかで分かれそうです。

| SBI | 楽天 | 評価 | |||

| 外国株 | SBIは米国株を始めとする海外株の種類が豊富 | ||||

| アプリ | 楽天のアプリは取引画面が見やすく、日経テレコンの閲覧無料 | ||||

| IPO投資※ | SBIはIPO株の取り扱い豊富で、IPOチャレンジポイント制度がある | ||||

| ポイント投資 | 楽天証券はポイント投資で投信・米国株・国内株の買付可能 | ||||

| 単元未満株 | ー | ー | 手数料ではSBI、リアルタイム取引では楽天に軍配で引き分け | ||

| クレカ投資 | 同じゴールドカードでもSBIの方がポイント還元率が高い | ||||

| 銀行連携 | 楽天銀行の普通預金口座の金利はSBIの提携銀行の10倍 | ||||

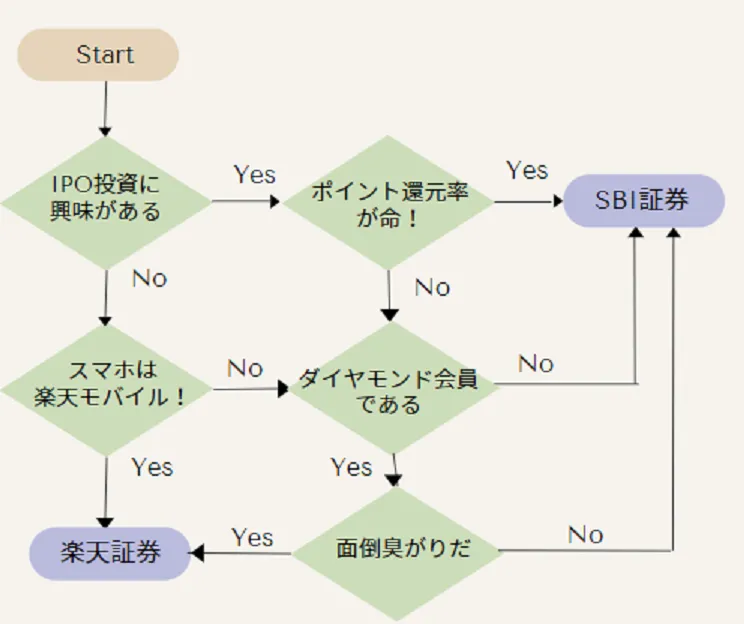

適性診断チャート

どちらの証券会社が合っているか適性診断チャートを作ってみました。

証券会社選びの参考にどうぞ。

私の選択

私は2023年までポイントを使って、楽天証券でつみたてNISAをしてきました。

しかし、2021年から楽天の改悪続きがあり、新NISA制度が始まるタイミングでSBI証券に移管しました。

移管される場合は時期に注意が必要です。

移管手続きができるのは、変更したい前年の10月1日から翌年の9月30日までと決められているためです。

手続き完了までに約30日かかるため、余裕を持って申し込むことをお勧めします。

2024年以降は、楽天証券の旧NISA口座とSBI証券の新NISA口座を併用しています。

楽天証券の改悪に嫌気が差して移管した私ですが、今度はSBI証券が改悪。

いたちごっこは今後も続きそうなので、しばらく静観するつもりです。

結論どちらを選んでもOK

SBI証券も楽天証券も取引手数料が無料または格安と、かなり優秀で甲乙つけがたいです。

紹介した診断チャートをもとに、自分に合った証券会社を選んでください。

4月になれば、追随して新キャンペーンを打つ証券会社が出てきて目移りするかもしれません。

しかし、投資の原則は分散・積み立て・長期運用です。

投資の恩恵を最大限受けるためには、いち早く始めて長期間寝かせることです。