クレジットカードを作ろうとしたけれど、審査に落ちた経験はありませんか?

カード会社に問い合わせても落ちた理由は教えてもらえず、モヤモヤしますよね。

しかも入会審査に落ちると、一定期間申請を受け付けてもらえなくなります。

「何でカードの審査に落ちたか分からない」

そんな疑問をお持ちの方にクレジットカードの審査基準と審査をクリアするコツを紹介します。

これからクレジットカードを作ろうとされる方は、ぜひ参考にしてください。

審査基準がある理由

審査基準がある理由は2つあります。

1つ目はカード会社が申込者の審査を行うことが法律で義務付けられているためです。

(参照:政府広報オンライン「消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~」)

2つ目は、利用者の支払い能力をチェックするためです。

支払い能力のない利用者にカードを発行すると、貸し倒れによる損害を被ってしまいます。

あなたも友達からお金を貸してほしいと言われたら、信用できる人かどうか考えますよね。

カード入会時に審査基準となる項目を確認してみましょう。

審査基準となる項目

利用者がカードを利用して買い物をした際、カード会社は一時的に代金の立て替えを行います。

いわば利用者はカード会社に対して借金をしている状態です。

クレジットは信用という意味で、代金の返済が可能なことを前提にカード発行を受け付けます。

利用者の返済能力を測るため、次の利用者情報をスコアリングして審査基準を満たすかどうか判定します。

年齢

職業

同居家族

勤務先

勤続年数

雇用形態

年収

住居形態

借入金額

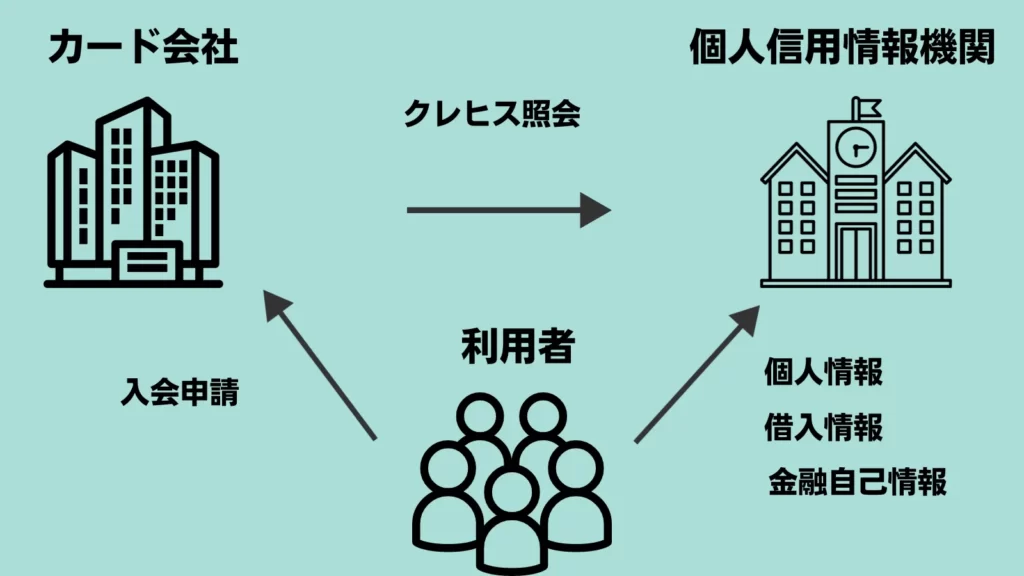

信用情報(クレヒス)

クレヒスとはクレジットヒストリーの略で、カードやローンなどの利用履歴のことです。

下図のとおり、クレヒスは信用情報機関に登録されてカード会社が入会審査を行う際に参照します。

入会審査に落ちる4つの理由

審査基準に満たない場合、カードは発行されません。

カードの入会審査に落ちる理由には、以下のことが挙げられます。

未成年または高齢者

未成年は固定収入がないため、貸し倒れのリスクが高いです。

高齢者は突然亡くなった場合にやはり貸し倒れのリスクがあるため、審査で落ちる可能性が高くなります。

立て替えた代金を回収できなくなることを恐れて、カード会社が審査で落とすケースは少なくありません。

どうしてもクレジットカードを持ちたい方はデビットカードがおすすめです。

デビットカードはクレジットカードと同様に持ち合わせがなくても支払いができます。

ただし、銀行口座から即時引き落としがされるため、残高が不足している場合はエラーとなり利用できません。

虚偽申告

以下のような虚偽申告も審査に落ちる原因となります。

実際より年収を高く申告する

無職なのに会社勤めをしていると偽る

借入金額を低く申告する

職業が一般的な年収とかけ離れている場合や、勤務先に在籍確認されるとウソはすぐにバレます。

借入金額も信用情報機関に照会依頼をすれば、やはりバレてしまいます。

また虚偽申告がなくても、申込内容に不備があると審査は通りません。

カードの入会申請には事実を正確に申告するのが大原則です。

借入金額が多い

借入金額が多い事も審査に落ちる原因となります。

カードを利用するのは借金するのと同じです。

借金を抱えている人にお金を貸したら返ってこないのは明白です。

借入がある方は返済・減額をしてからカード申請を試みてください。

カードを作るのが初めて(スーパーホワイト)

カードを初めて作る人のクレヒスは白紙の状態です。

クレヒスに個人信用情報がない人のことをスーパーホワイトと呼びます。

支払い能力を測る判断材料がないため、審査に通りにくくなる傾向が強いです。

何らかの問題でクレジットカードやローンの利用を停止された人も最長5年で情報が削除されるため、カードを初めて作る人との判別がつかないことも審査に落ちる原因となります。

入会審査の流れ

一般的にカード入会審査は以下の手順で行われます。

カード会社のサイトから個人データの入力を行います。

カード利用代金の引き落としを行う銀行口座を指定します。

カード会社は利用者情報に誤りがないか照会します。

カード会社は外部信用情報機関に対して他社カードの申し込みや金銭借り入れ、支払いの遅延情報について照会します。

カード会社は申し込み時の情報と外部信用情報を合計してスコアを算出します。

審査基準と算出スコアを比較して、カード発行を行うか否かを決定します。

審査OKの場合はカードが郵送され、NGの場合はレターのみ郵送されます。

審査落ちを防ぐ5つのコツ

審査に落ちないためには次のことに気を付ける必要があります。

審査落ちから6カ月以上空けて申し込む

短期間に複数のカードを申し込まない

キャッシングを申し込まない

債務整理を済ませる

使わなくなったカードを解約する

順番に間接します。

申込は審査落ちから6カ月以上空ける

カードの再申請は審査に落ちた後、6カ月以上空けることです。

理由は審査結果は信用情報機関に6カ月間保存されているためです。

審査落ちの記録が残っていれば、カード発行に慎重になるのも無理はありません。

再申請を行う場合は、審査落ちから最低6カ月は待ちましょう。

短期間にカードを複数申し込まない

短期間にカードを複数申し込まないことも大切です。

カード会社が審査を行う際、外部信用情報機関に保存された他社のカード申し込み状況も確認します。

短期間にカード申し込みが複数あると、支払い能力を疑われるため審査には明らかに不利です。

カード申請は審査結果が出るまで1枚ずつ行いましょう。

債務整理を済ませる

カード申請前に債務整理を済ませることが大事です。

先述の通り、借入金額は審査基準に影響を与えるためです。

住宅ローンなど長期間に渡るものは除いて、借入金額を減らすことを優先してください。

キャッシングを申し込まない

キャッシングを申し込まないことは審査を通すために有効となります。

キャッシングは総量規制の対象となるため、審査が厳密となり収入証明書の提出を求められる場合があるためです。

債務処理を済ませる必要があるのは、そういった観点からです。

クレジットカードで現金を借りるキャッシングは、総量規制の対象となり、年収の3分の1を超える貸付けが禁止されます。クレジットカード会社は、「貸金業者」として「貸金業法」に基づき、金銭の貸付けを行うからです。

日本貸金業協会「お借り入れは年収の3分の1まで(総量規制について)」

クレヒスをきれいに保つことが一番大事

カード審査を突破するには、クレヒスをきれいに保つことが欠かせません。

一般カードだけではなく、プラチナカードなど上位ランクのカードでも同じことがいえます。

クレヒスをきれいに保つには以下のことを心がけてください。

- 支払い遅延を起こさない

- 毎月カードを利用する

- 1枚のカードを長期利用する

- リボ払いやキャッシングを使わない

度重なる支払いの滞納や多大な借り入れはクレヒスに傷が付く原因となるためです。

カード審査をクリアするには、無理のない範囲で利用と返済を通じて信用を積み重ねましょう。

コメント

コメント一覧 (1件)

[…] […]