2024年1月から新NISA制度が解禁されました。

給料は上がらないのに上がり続ける物価と社会保険料の影響で、投資を始める人は多いのではないでしょうか

YouTubeやブログなどで新NISAに関する発信は十人十色で、何を信じれば良いか迷ってしまいますね。

メリットばかり強調される新NISAですが、デメリットについてあまり触れられていません。

そこで今回は新NISAのデメリットと対策について解説します。

資産形成で後悔したくない方はぜひ最後までお読みください。

新NISAのメリット

まず、新NISAのメリットのおさらいです。

・つみたて投資枠と成長投資枠の併用可能

・年間投資枠が拡大

(つみたてNISAは40万円→120万円、NISAは120万円→240万円に)

・非課税保有期間が無期限化

・非課税保有限度額が合計1,800万円(うち成長投資枠は1,200万円まで)に拡大

・商品を売却すると、翌年に簿価金額だけ非課税保有限度額が復活する

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万まで) | |

| 対象商品 | 積立投資に適した投資信託 | 上場株式、EFT、REIT |

| 年齢制限 | 18歳 | 18歳 |

要するに投資できる金額が増えて、非課税期間がずっと続くようになったと思ってもらえばOKです。

簿価とは、帳簿価格の略で投資信託を取得したときの価格のことです。

対して時価とは現在価格のことで、時価が変動するのに対して簿価は変動しません。

新NISAの5つのデメリット

メリットに注目が集まる新NISAですが、無計画に始めると痛い目に遭います。

自由度が増した反面、新たなデメリットが生じているためです。

具体的に新NISAのデメリットについて解説します。

ロールオーバーができない

ひとつ目は旧NISAから新NISAにロールオーバーができない点です。

影響を受けるのは2019年以降に一般NISAの運用をされていた方です。

対象者は、非課税保有期間の終了時に課税口座へ移すか売却する必要があります。

新NISAは非課税保有期間の上限がないため、そもそもロールオーバーの概念がありません。

損益通算ができない

2つ目は、課税口座で得た利益は新NISA口座で生じた損失と相殺できない点です。

つまり、新NISAでは損益通算で税金を減らすことはできません。

そのため、課税口座で得た利益に対してまるまる20.315%の税金が差し引かれます。

新NISAの運用でもっとも大事なのは、大きく儲けることよりも損失を出さないことです。

成長投資枠の商品に制限がある

3つ目は、成長投資枠で購入できる商品に制限があることです。

成長投資枠で次の商品を購入することはできません。

・整理・監理銘柄

・信託期間20年未満の投資信託

・毎月分配型の投資信託

・高レバレッジの投資信託

これらの商品が除外されるのは、長期運用による資産形成を目的とした新NISAの趣旨から外れるためです。

以前から上記の商品を保有している場合、新NISAでは購入できなくなるため、非課税保有期間まで運用を続けるか売却するかを選択する必要があります。

売却判断が難しい

4つ目は、売却判断が難しい点です。

新NISAでは非課税保有期間がなくなるため、いつ売却するかは個人の判断に委ねられます。

評価額が下落している場面では反転するのを待ち、上昇している場面では上がり続けることを期待し、売却するタイミングを失って損をする恐れがあります。

売却判断を含め、新NISAでは自己判断を迫られる場面が増えるのは間違いありません。

投資枠の拡大でリスクが高まる

5つ目は、投資枠の拡大で投資額を上げる人が増える点です。

投資額を上げるということは、利益だけでなく下落したときの損失も増えることを意味します。

損失が膨らみ過ぎて市場撤退することになったら元も子もありません。

投資枠の拡大は、下落リスクの拡大でもあること覚えておきましょう。

新NISAのデメリットの対策

生活防衛資金を確保する

投資を始める前に、まず生活防衛資金を貯めることです。

大前提として、投資は生活費を除く余剰資金でするものだからです。

この先、会社が倒産しないとか健康であり続ける保証はありません。

そういった状況に陥ると、投資どころではなくなってしまいます。

万一に備えて、最低でも月収の3か月分、できれば6か月分の月収を確保しましょう。

評価額が下落しても売却しない

次に評価額が下がっても決して売らないことです。

証券用語で「損切り」と呼ばれる言葉があり、損失を抑えるために一旦売却することがあります。

しかし、損切りが必要なのは短期間で利益を狙う投機です。

新NISAの目的は資産形成であって、投機とは運用方針が異なります。

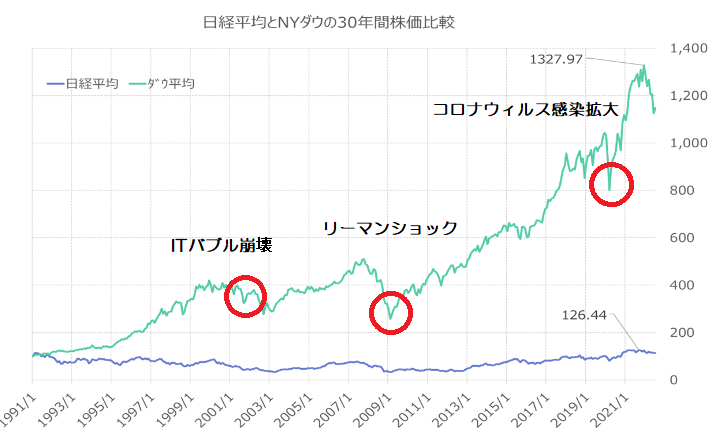

下のグラフは日本と米国の株価の推移を表したものです。

米国株を例にとると20年間で3度株価が暴落したものの、持ち直して右肩上がりに上昇を続けています。

2022年のロシアによるウクライナ侵攻でも株価は一時下落しましたが、やはり持ち直しています。

「愚者は経験に学び、賢者は歴史に学ぶ」

この言葉のとおり、投資の世界も同じで歴史は繰り返します。

長期運用に徹して損失には目をつぶる必要があります。

投資対象の国と業種を分散する

3つめは、投資対象を複数の国や業種に分散させることです。

同じような商品に投資するのは、一人で幕の内弁当と松花堂弁当を買うようなものだからです。

名前が違っても、具材は似たり寄ったりでそれほど変わりはありませんね。

投資の格言で「卵をひとつのカゴに盛るな」とは、複数の商品に投資せよという意味です。

リスク分散は投資の鉄則です。

インデックスファンドを選ぶ

4つめはインデックスファンを選ぶことです。

投資商品にはインデックスファンドとアクティブファンドの2種類があります。

2つの違いは以下のとおりです。

| インデックスファンド | アクティブファンド | |

| 運用方針 | 株価指数に連動することを目指す | 株価指数を上回る運用成果を目指す |

| 組入経路 | 調査や分析によって選択 | 指数と同じ構成 |

| メリット | 手数料が安い 管理の手間が省ける | 短期間で高いリターンが望める 投資のプロが運用 |

| デメリット | リターンを得るまで時間がかかる 株価指数以上のリターンは望めない | 手数料が高く、リスクも高い 利益を得るのが難しい |

アクティブファンドは高いリターンが得られる代わりにリスクも高く、免許取り立てでF1レースに出るようなものです。

プロの投資家でも勝てるのは10%程度と言われています。

投資のプロではない私たちが勝つ方法はインデックスファンド一択です。

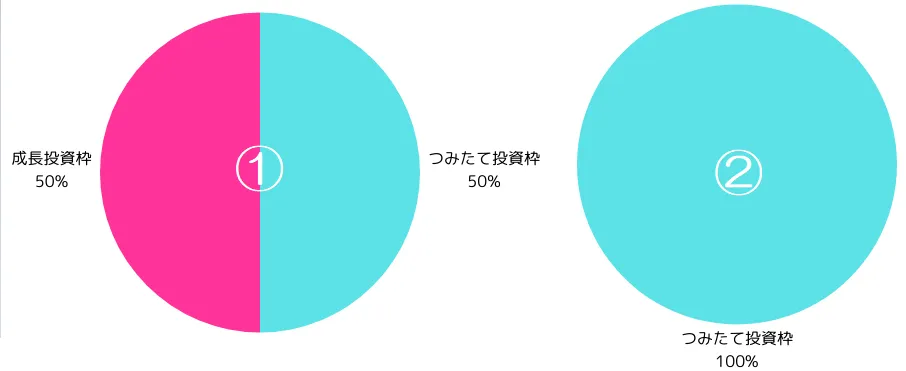

成長投資枠を無理して使わない

5つめは成長投資枠を無理して使わないことです。

成長投資枠と聞くと、ハイリスク・ハイリターンの銘柄を選びたくなるかもしれませんが、つみたて投資枠だけに投資することも可能です。

生活防衛資金が潤沢にあり、リスクを承知で大きなリターンを狙う人のポートフォリオは①。

貯金はそれほど無いけど、少額から始めたい投資初心者のポートフォリオは②となります。

投資商品の選び方については、別記事で解説します。

まとめ

新NISAはいくら使い勝手が良くなったといっても、元本割れのリスクがあることに変わりありません。

そのうえでメリットだけでなくデメリットを把握することは非常に大事です。

新NISAのデメリットをおさらいしておきましょう。

旧NISAから新NISAへロールオーバーできない

損益通算ができない

成長投資枠の商品が限定される

売却判断が難しい

投資枠の拡大でリスクが高まる

これらのデメリットの対策は次のとおりです。

生活防衛資金を確保する

評価額が下落しても売却しない

投資対象の国や業種を分散する

インデックスファンドを選ぶ

成長投資枠を無理して使わない

老後生活のため、子供の教育費を貯蓄するためなど、目的や目標金額によって投資金額や投資期間は異なります。

新NISAを始める前に、最低限いつまでにいくら必要なのかといった試算が失敗を防ぐために不可欠です。

新NISAは長期運用によって効力を発揮するため、リスクを理解したうえで今から始めてみませんか。